Veroilmoitus on tylsä ilman vähennyksiä

Rakentaja-lehti 22.3.2024Älylaite liittymineen tuli talonrakennusalan tessin työkalukorvauksiin viime sopimuskierroksella. Se on verotonta tuloa, mikäli liittymästä, puhelimesta tai tabletista on kuluja työntekijälle.

Verotusyksikön ohjausyksikön ylitarkastaja Minna Palomäen mukaan erityisalan ja liikkuvan työn määrittely voi olla hankalaa.

– Rakennusalan työntekijä voi tehdä liikkuvaa työtä, vaikka työ olisi luonteeltaan erityisalan työtä. Työnkuva voi olla sellainen, että työn tekemisen paikat voivat vaihtua tiheämmin kuin normaalissa erityisalan työssä.

Asfalttialalle on haettu korkeimman hallinto-oikeuden päätös, jonka päätöksen mukaisissa olosuhteissa työskentelevät asfalttityöntekijät tekevät liikkuvaa työtä. Käytännössä se merkitsee sitä, että työnantaja voi maksaa heille verottomia päivärahoja ateriakorvausten sijaan.

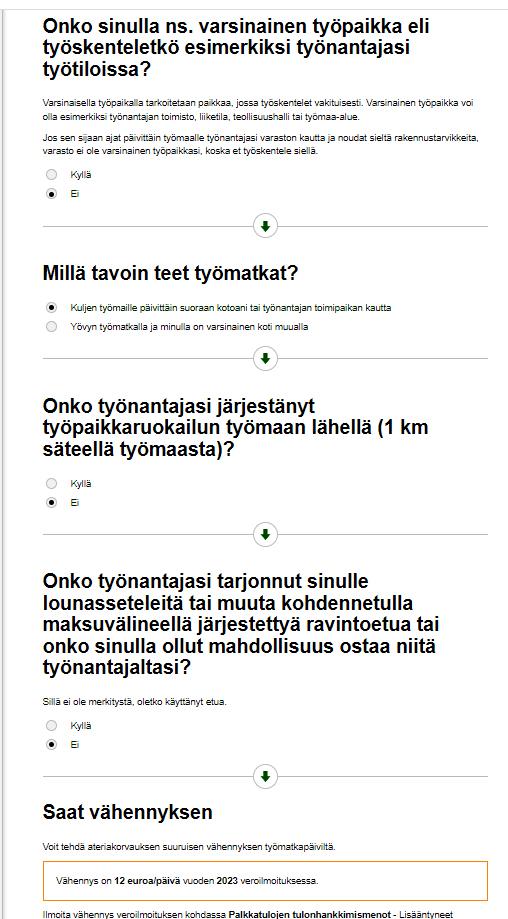

Verohallinnon nettisivuilla on ratkaisuapuri erityisalojen työntekijöitä varten. Kyllä/Ei-vastauksia napsuttelemalla selviää, voiko erityisalalla työskentelevä tehdä verotuksessaan ateriakorvauksen suuruisen vähennyksen. Tässä linkki ratkaisuapuriin. Nettiapurin vastaus on vain suuntaa antava, lopullisen päätöksen tekee verottaja.

– Aina on poikkeuksia ja on mahdotonta tehdä täysin aukotonta ohjeistusta.

Liikkuvan työn lisäksi oikeus ateriakorvauksen suuruiseen vähennykseen katoaa, jos työntekijällä on varsinainen työpaikka tai hän yöpyy työmatkan aikana. Oikeus ateriakorvauksen suuruiseen vähennykseen poistuu, jos työnantaja on järjestänyt työpaikkaruokailun. Vähennystä ei saa myöskään silloin, jos työnantaja tarjoaa työntekijälle ravintoedun tai tarjoaa ostettavaksi lounasseteleitä tai lounaslipukkeita.

750 euroa vähennetään automaattisesti

Palomäki muistuttaa, että vähennyksiä ei tarvitse tehdä, jos tulonhankkimiskulujen määrä jää alle 750 euron. Poikkeuksen tästä muodostavat ay-jäsenmaksut, jotka vähentävät verotaakkaa koko määrällään.

– Jos työnantaja korvaa esimerkiksi työmatkojen kuluja, niitä ei voi vähentää enää verotuksessa, Palomäki muistuttaa.

Viime kerralla talonrakennusalan tessiin tulivat työkalukorvausten piiriin töissä käytettävät kännykät, tabletit ja niiden liittymämaksut.

– Jos työntekijä saa omaan työhönsä liittyvät työmääräykset omaan matkapuhelimeensa ja/tai hän tekee työhön liittyvät työaika- ja muut kirjaukset älypuhelinsovelluksella, työnantaja saattaa maksaa työntekijöille kaavamaista korvausta oman puhelimen käytöstä kuukausittain. Kaavamainen korvaus on henkilölle palkkaa, josta työnantajan on toimitettava ennakonpidätys, Palomäki linjaa.

Jos henkilölle aiheutuu oman puhelimen käytöstä kuluja, hän voi vähentää todelliset kulut verotuksessaan.

Omien työkalujen käyttämisestä maksettavan, työpäivittäisen 1,68 euron korvauksen kohdalla toimitaan toisin.

– Työnantaja voi maksaa tessin mukaisen työkalukorvauksen ilman ennakonpidätystä. Siitä huolimatta se on veronalaista tuloa. Vähennysten puolella voi työkaluista vähentää vain todelliset kulut.

Verohallinnossa toivotaan, että mahdollisimman moni tekee veroilmoituksensa netin kautta OmaVerossa.

– Ansiotulojen saajista 93 prosenttia teki ilmoituksen verkossa viime vuonna, Palomäki kertoo.

Matkakorvaukset ja vähennykset 2023

Erityisalojen matkakorvaukset

Erityisalalla työskentelevät työntekijät, esimerkiksi timpurit, muurarit, rakennusmiehet, maalarit ja vedeneristäjät, voivat vähentää matkakulut aina tulonhankkimiskuluna oman auton käytön perusteella (0,30 euroa/kilometri) eikä vähennyksessä ole omavastuuta eikä ylärajaa. Työntekijät, joilla on varsinainen työpaikka, kuten rakennustuoteteollisuudessa, vähentävät matkakulut verottajan ohjeiden mukaan.

Jos työskentelee yli 3 vuotta samassa tai hyvin lähellä toisiaan olevissa kohteissa, varsinaisen työpaikan määritelmä täyttyy myös erityisalan työntekijöillä. Oman auton käytön verovähennysoikeus ei silloin ole enää itsestäänselvyys. Matkakuluihin tulee omavastuu ja yläraja. Myös oikeus ateriakorvausvähennykseen poistuu. 3 vuoden laskennan katkaisee vain yli 6 kuukauden poissaolo työkohteesta, jonka aikana tehdään ainakin päivä töitä muualla.

Moni rakentaja tekee osan töistään kotona. Mittamiehet ja urakkaporukoiden nokat suunnittelevat töitään ennakkoon iltaisin ja viikonloppuisin. Digitalisaatio tuo myös muiden rakentajien töitä kotiin. Silloin kannattaa hakea työhuonevähennystä.

Vähennykset

Talonrakennusalalla sekä maalaus- ja vedeneristysalalla, jossa työntekijällä ei ole kiinteää työpaikkaa eli työskennellään erityisissä työntekokohteissa kuten talonrakennus- tai korjausrakennustyömaalla, työntekijä vähentää matkakulut tulonhankkimiskuluina. Omaa autoa työmatkoihin käytettäessä vähennys on 0,30 euroa kilometriltä. Vähennyksessä ei ole omavastuuta eikä ylärajaa.

Erityisalan työntekijä, jolla ei ole varsinaista työpaikkaa, hakee tulonhankkimisvähennyksenä ateriakorvauksen 12 euron suuruista vähennystä työpäivää kohden edellyttäen, ettei työnantaja ole järjestänyt ja kustantanut työmaaruokailua. Mikäli työpäivän pituus ylittää ruokatauot mukaan lukien 11 tuntia matkustusaikaa huomioimatta, voi hakea vähennystä kaksinkertaisena kyseisiltä päiviltä.

Työssä käytettävien omien työkalujen hankinnasta ja kulumisesta johtuvia kuluja vähennetään kuittien perusteella. Erityisen tärkeää on muistaa vähentää työnantajan maksama perustyökalukorvaus 1,68 euroa työpäivältä. Maksettua perustyökalukorvausta ei huomioida ennakonpidätyksessä ja vähennyksen saaminen edellyttää sen hakemista.

Maalaus- ja vedeneristysalalla on voimassa samat verovähennykset kuin talonrakennusalalla. Erityisalan työntekijä, jolla ei ole varsinaista työpaikkaa, hakee tulonhankkimisvähennyksenä ateriakorvauksen 12 euron suuruista vähennystä työpäivää kohden edellyttäen, ettei työnantaja ole järjestänyt ja kustantanut työmaaruokailua. Mikäli työpäivän pituus ylittää ruokatauot mukaan lukien 11 tuntia matkustusaikaa huomioimatta, voi hakea vähennystä kaksinkertaisena kyseisiltä päiviltä.

Lattianpäällystysalalla on samanlaiset työkaluvähennykset kuin talonrakennuksessa.

Infra-alalla saa samat vähennykset kuin rakennusalalla. Ateriakorvausvähennyksen saamisen edellytys on, ettei työnantaja ole sitä maksanut. Kiinteiden työpaikkojen osalta noudatetaan verotuksen yleisiä matkakustannusten vähennyssääntöjä.

Asfalttialalla ja rakennustuoteteollisuudessa verovähennykset ovat yleisten matkakustannusten piirissä.

Talotekniikka-alalla on poikkeavia työtehtäviä ja erilaisia vakiintuneita verotuskäytäntöjä. Nämä selviävät parhaiten kysymällä omalta luottamusmieheltä tai Rakennusliiton toimitsijoilta.

Kaikilla sopimusaloilla voi olla poikkeavia tehtäviä ja erilaisia vakiintuneita verotuskäytäntöjä. Nämä selviävät parhaiten kysymällä omalta luottamusmieheltä.